【PR】本記事はプロモーションを含みます。本記事は投資助言を目的としたものではなく、投資は自己責任でお願いします。

「キオクシアって本当に大丈夫?」「IPOから30倍って怪しくない?」「PER53倍はバブルでは?」「今から買っても遅くない?」。。4万円台まで急騰したキオクシアホールディングス(285A)に、こんな疑問を持って検索してきた方は多いはずです。

結論からいうと、キオクシアは「AI時代のNAND需要爆発で業績V字回復した実力派」と「PER53倍・市況循環性が大きいバリュエーション過熱株」の両面を持つ銘柄です。本記事では、なぜ「危ない」と言われるのか、業績・株価・競合・リスクを2026年最新データで多面的に解説します。

MyVision | 【コンサル業界専門】 ・未経験OKのキャリア相談 ・戦略/IT/データ系ファームに強い 公式サイトで相談 |

|---|

キオクシアとは|NAND型フラッシュメモリ世界2位のメモリ専業メーカー

旧東芝メモリの後継、NAND型フラッシュメモリでサムスンに次ぐ世界2位の専業メーカー

キオクシアホールディングス(証券コード:285A)は、NAND型フラッシュメモリ専業の半導体メーカーです。スマートフォンやSSDに使われる「データを保存するチップ」を作る会社で、サムスン電子に次ぐ世界2位のシェアを持ちます。

基本情報

| 項目 | 内容 |

|---|---|

| 正式名称 | キオクシアホールディングス株式会社 |

| 証券コード | 285A(東証プライム) |

| 主力事業 | NAND型フラッシュメモリ・SSD |

| 世界シェア | NAND市場で世界2位(約20%、サムスンに次ぐ) |

| 合弁パートナー | SanDisk(米国・WD分社) |

| 設立 | 2018年(東芝メモリから分社) |

| 上場 | 2024年12月(東証プライム) |

| 公募価格 | 1,455円 |

| 2026年5月時点株価 | 約4万3,410円(公募の約30倍) |

| 時価総額 | 約23.7兆円 |

「東芝メモリ」からの歴史

もともとは東芝のメモリ事業部門。2018年に独立し、2019年に「キオクシア」へ社名変更しました。NAND型フラッシュメモリは1987年に東芝(舛岡富士雄氏)が発明した技術で、その正統後継者として世界市場を支えています。

NAND型フラッシュメモリの「発明者」の系譜。。技術的にはサムスンと並ぶ世界トップクラスの会社です。

「危ない」と言われる5つの理由

「IPO30倍」「PER53倍」「NAND価格依存」「米株連動」「単一事業集中」。。5つの懸念が同時進行

理由①:IPO公募価格から30倍以上の急騰

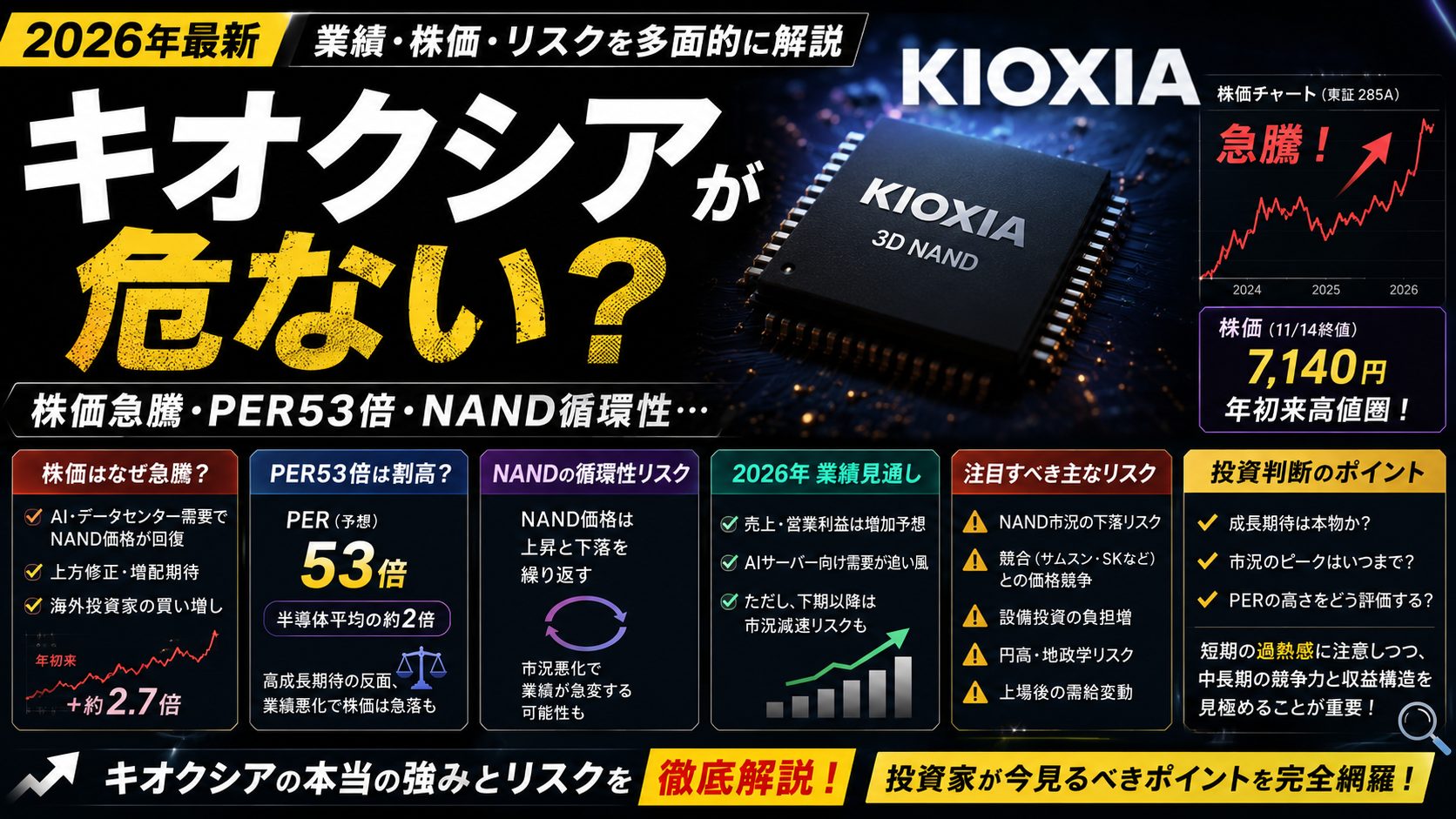

2024年12月の上場時、公募価格は1,455円でしたが、2026年5月時点で約4万3,410円(約30倍)まで上昇。上場初日は公募割れスタートだっただけに、わずか1年半でこの上昇は「過熱しすぎ」「いつ崩れてもおかしくない」と警戒する投資家も少なくありません。

理由②:PER53倍・PBR25倍の歴史的高水準

2026年5月時点のPER(株価収益率)は約53倍、PBR(株価純資産倍率)は約25倍。半導体株として歴史的に見ても極めて高い水準です。「業績の伸びがこのバリュエーションを正当化できるか」が最大の論点です。

理由③:利益のNAND価格依存度がほぼ100%

キオクシアは事業のほぼ全てがNAND型フラッシュメモリ。NAND価格は「市況商品」で、需給バランスにより激しく変動します。価格上昇局面では一気に利益が膨らみ、下落局面では赤字になる典型的な市況株です。

理由④:米国半導体株への過剰な連動性

米マイクロンやエヌビディアの株価が下がると、翌日のキオクシアは数千円規模で急落する傾向があります。投資判断が「キオクシア単体」ではなく「米半導体セクターの動向」に大きく左右される構造です。

理由⑤:単一事業に集中するリスク

サムスンやマイクロンと違い、DRAMやロジック半導体への事業展開がなく、NAND一本足です。AIブームでNAND需要が伸びている今は強みでも、市況反転時の分散がないことは大きなリスクです。

5つの理由はどれも事実。ただし「危ない=必ず下がる」ではなく、「ボラティリティが極端に大きい銘柄」と捉えるのが正確です。

直近の株価動向|2026年5月7日のストップ高と背景

合弁パートナーSanDiskの好決算が引き金で、5月7日に+19.23%のストップ高

SanDisk決算が引き金

2026年4月30日、キオクシアの合弁パートナーであるSanDisk(米国)が第3四半期決算を発表。売上高は前年同期比+251%の59.5億ドル、非GAAP EPSは23.41ドル(市場予想14.66ドルを約60%上回り)と圧倒的な好決算。

この発表を受けて、2026年5月7日のキオクシア株は前日比+19.23%の4万3,410円でストップ高。時価総額は約23.7兆円に到達しました。連休明けの「溜まっていた買い注文」が一斉に流れ込んだ形です。

2026年は東証プライムで売買代金トップクラス

キオクシアの2026年売買代金は東証プライムで断トツ(日経報道)。個人投資家・機関投資家の双方から注目を集める「日本市場の主役級銘柄」になっています。

業績|AI需要によるV字回復

直近Q3単体は営業利益率26.6%。。AI向けSSD需要で利益率が劇的に改善

2026年3月期 第3四半期累計(4-12月)の数字

| 項目 | 金額 | 前年同期比 |

|---|---|---|

| 売上収益 | 1兆3,348億円 | −1.8% |

| 営業利益 | 2,736億円 | −34.0% |

| 営業利益率 | 20.5% | − |

| 直近3ヶ月(10-12月)の営業利益率 | 26.6% | 大幅改善 |

累計では前年同期から減益ですが、直近Q3単体(10-12月)の営業利益率は26.6%と劇的に改善。AIサーバー向けSSDの需要増と販売単価の上昇が業績を押し上げています。

なぜAIで需要爆発?

生成AIの学習・推論には大量のデータを高速に読み書きできるストレージが必須。AIデータセンター用の高速SSDの需要が爆発し、NAND価格が上昇しているためです。エヌビディアGPUと同じく、「AI需要のインフラ恩恵株」として再評価されました。

「AIブーム=GPU特需」のイメージが強いですが、ストレージ側でも同じことが起きています。

競合との比較|サムスン・マイクロン・SK Hynix

NAND専業はキオクシアだけ。。他社はDRAMやHBMで稼げる「分散」を持つ

| 企業 | NANDシェア | 事業の幅 | 主な強み |

|---|---|---|---|

| サムスン電子 | 世界1位(約30%) | NAND・DRAM・HBM・スマホ・ディスプレイ | 圧倒的な多角化 |

| キオクシア | 世界2位(約20%) | NANDのみ | NAND技術の純粋な追求 |

| SK Hynix | 世界4位(約15%) | NAND・DRAM・HBM | HBMでエヌビディア独占供給 |

| マイクロン | 世界5位(約10%) | NAND・DRAM・HBM | 米国唯一のメモリ大手 |

| SanDisk | 世界3位(約16%) | NANDのみ(旧WD分社) | キオクシア合弁パートナー |

サムスン・SK Hynix・マイクロンはDRAMやHBM(高帯域メモリ)も持つため、NAND不況時にも他事業で稼げるのに対し、キオクシアは100%NAND一本。これが「強みでも弱みでもある」二面性の正体です。

AI実装スキルを磨きたい人へ

これからのAI時代に 「市場価値の高い人材」 とは、「モデルを使える人」ではなく 「業務に組み込んで価値を出せる人」 です。AI実装+エンジニアリング+業務理解の三点セットを磨くことが、5年後・10年後のキャリアに直結します。

※以下、PRを含みます

強気シナリオ|AI時代のNAND需要爆発

AIサーバーSSD需要は当面続く・新工場稼働で生産能力増強・NAND価格上昇トレンド

- AIデータセンター向けSSD需要が爆増:エヌビディアGPUと並ぶ「AI特需株」として2026年も需給タイト継続予想

- 2026年生産はほぼ完売:新工場での最先端メモリは2026年前半から出荷開始

- CBA技術(CMOS Bonded to Array)でリード:次世代NAND技術で技術優位性を確保

- SanDiskとの合弁体制:1社では難しい巨額の設備投資を分担できる

弱気シナリオ|NAND価格暴落のリスク

NAND市場は典型的な循環産業。。過去にも何度も「需給崩れ→価格暴落→赤字」を繰り返してきた

- NAND市場の循環性:好況・不況のサイクルが3〜4年で訪れる「シリコンサイクル」が存在

- 各社の増産競争:サムスン・SK Hynixも増産に踏み切れば、過剰供給で価格急落のリスク

- PER53倍は割高水準:業績モメンタムが鈍化すればバリュエーション調整局面に

- 米中半導体規制:地政学リスクで中国向け輸出が打撃を受ける可能性

- AIブーム失速:もしAI投資が一服すれば、SSD需要も連動して縮小

「強気・弱気どちらも一理ある」のが今のキオクシア。一方的な情報だけで判断しないことが大切です。

個人投資家として見るべき判断ポイント

「NAND価格指標」「米半導体株」「SanDisk決算」をウォッチ・打診買い+分散投資が定石

ウォッチすべき3指標

- NAND価格指標(DRAMeXchange等):契約価格・スポット価格の月次推移

- 米半導体株指数(SOX指数・フィラデルフィア半導体指数):日本市場の翌日のキオクシアに直結

- SanDiskの四半期決算:合弁パートナーの数字がほぼリアルタイムでキオクシア業績の予兆

買い方の鉄則

- 一括ではなく打診買い:4万円超えの銘柄でフルポジションは危険

- 分散投資の中の1銘柄:NAND専業=市況循環性が高いので、ポートフォリオの主軸にしない

- ストップ高翌日は手出ししない:前日の急騰の翌日は調整しやすいパターン

- 長期保有なら3〜5年スパン:シリコンサイクルを跨いで持つ覚悟が必要

「気になるから少しだけ買う→様子を見る」が一番安全な戦略です。

よくある質問(FAQ)

Q1. キオクシアは今から買っても遅いですか?

「買う」ではなく「様子を見る」が現実的な選択です。PER53倍・PBR25倍は明確に過熱水準で、業績モメンタム鈍化→急落のシナリオも十分あります。買うなら「打診買い」で少額からテストが鉄則です。

Q2. 配当はもらえますか?

2026年5月時点では無配です。設備投資が大きく、しばらくは利益を投資に回す方針。「配当狙い」ではなく「キャピタルゲイン狙い」の銘柄です。

Q3. NISAで買えますか?

東証プライム上場のためNISA成長投資枠で購入可能。ただし1単元(100株)で約430万円必要なので、現実的には少額単元未満株(S株、ワン株等)の利用が現実的です。

Q4. キオクシアが赤字になる可能性は?

過去にもNAND不況期に赤字を経験しています。NAND価格が3〜4年周期で循環するため、強気サイクル後は赤字転落のリスクが必ず存在します。「永遠の成長株」とは見ないほうが安全です。

Q5. 競合のSK HynixやマイクロンとどっちがAI銘柄として強い?

純粋なAI銘柄としての勢いはSK Hynix(HBMでエヌビディア独占供給)のほうが圧倒的です。マイクロンも米国市場でのプレゼンスがあります。キオクシアの強みは「NAND専業の純粋な恩恵」ですが、HBM・DRAM不在の構造的弱点もあります。

まとめ|キオクシアは「危ない」より「ボラティリティが極端に大きい」

AI特需の本命でもあり、NAND循環の犠牲者にもなり得る。。両面を理解して向き合う銘柄

キオクシアは、AI時代のNAND需要爆発で業績V字回復した実力派であり、同時にPER53倍・NAND一本足のリスクを抱える銘柄でもあります。「危ない」と言われるのは事実ですが、「必ず下がる」のではなく「上下のブレが極端に大きい」と理解するのが正確です。

個人投資家として見るなら、NAND価格指標・米半導体株・SanDisk決算の3つをウォッチしながら、打診買い+分散投資で慎重に向き合うのが定石です。長期保有するなら3〜5年のシリコンサイクルを跨ぐ覚悟を持って臨みましょう。

関連記事として、パランティアテクノロジーズがやばい、Chainalysis、Coincheckと併せて読むと、2026年の「やばい・危ない」と言われる注目銘柄の全体像が見えてきます。

Winスクール | 【初心者向け】 ・20~30代におすすめ ・データ分析・AIに特化 公式サイトで無料登録する |

|---|

コメント