【PR】本記事はプロモーションを含みます。

「クオンツって本当にやめたほうがいい?」「年収は高いけど激務って本当?」「文系・未経験でもなれる?」「AIに仕事を奪われない?」。。金融×数学のエリート職として注目されるクオンツに、こんな疑問を持って検索してきた方は多いはずです。

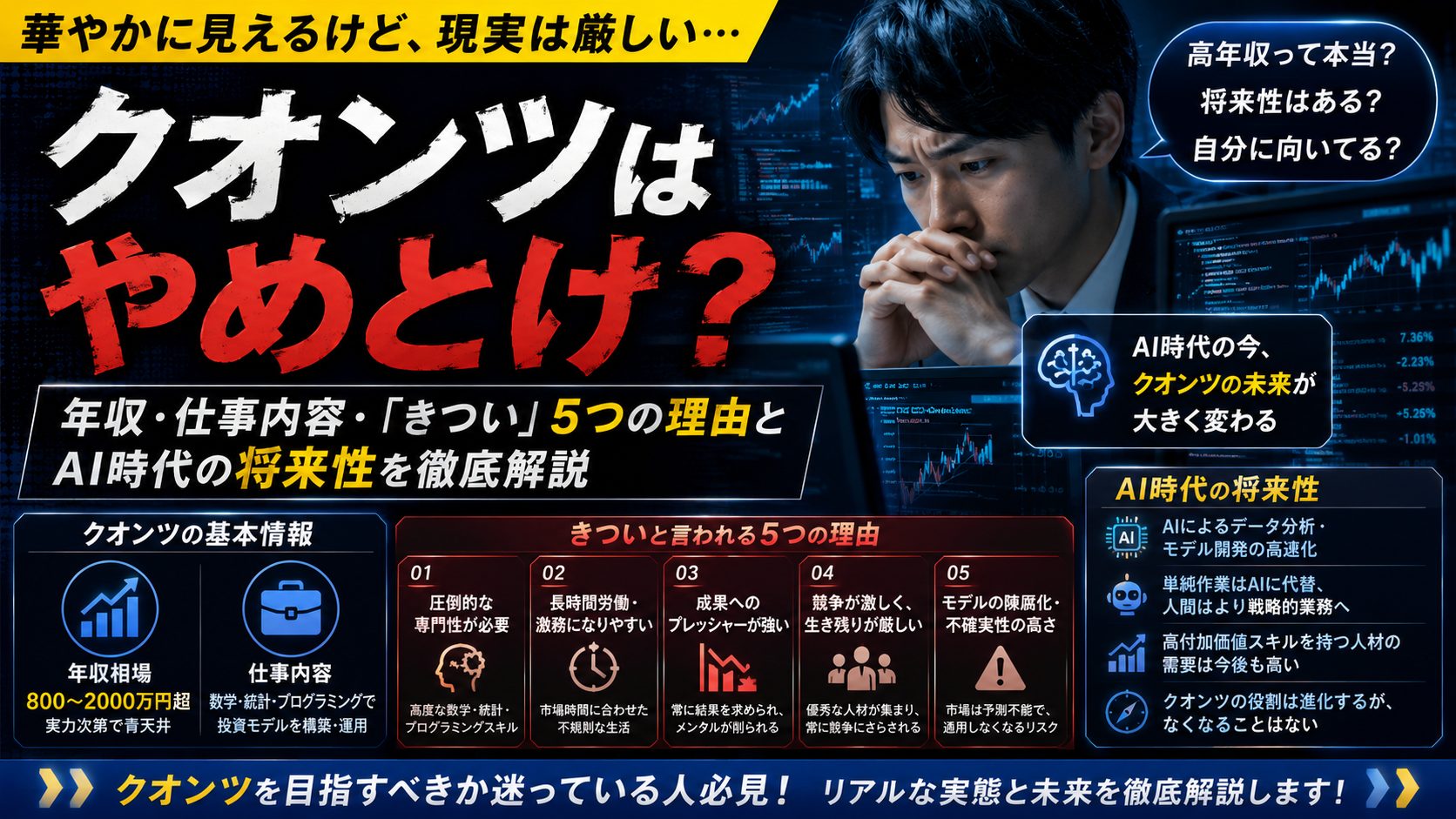

結論からいうと、クオンツは「年収900〜1,000万円が中央値・トップ層は数千万〜億の高給職」と「激務・高い数学要求・成果プレッシャーで合わない人にはきつい職種」の両面を持つ仕事です。本記事では、仕事内容・年収・きつい5つの理由・必要なスキル・AI時代の将来性まで多面的に解説します。

MyVision | 【コンサル業界専門】 ・未経験OKのキャリア相談 ・戦略/IT/データ系ファームに強い 公式サイトで相談 |

|---|

クオンツとは|数理モデルで金融市場を分析する専門職

「金融×数学×プログラミング」の三刀流で、市場の動きを数式で解明する金融エリート職

クオンツ(Quants、Quantitative Analyst)は、数理モデル・統計・プログラミングを使って金融市場を分析し、投資戦略やリスク管理に活かす専門職です。投資銀行・運用会社・ヘッジファンド・コンサルティングファームなどで活躍しています。

基本情報

| 項目 | 内容 |

|---|---|

| 正式名称 | Quantitative Analyst(クオンティタティブ・アナリスト) |

| 主な就職先 | 投資銀行 / ヘッジファンド / 運用会社 / コンサルファーム / 銀行リスク部門 |

| 必要なスキル | 数学(確率論・線形代数・微分方程式)・統計・Python/R/C++・金融工学・英語 |

| 平均年収 | 900〜1,000万円(中央値) |

| トップ層 | 数千万円〜数億円(外資系ヘッジファンド・トレーディング) |

| 主な学歴 | 理学・工学・経済学修士/博士(PhD多数) |

クオンツが扱う代表的なテーマ

- デリバティブ価格付け:オプション・スワップなどの理論価格を計算

- アルゴリズム取引:自動売買戦略の開発と最適化

- リスク管理モデル:VaR・ストレステストなど

- ポートフォリオ最適化:マーコウィッツ・Black-Littermanモデル等

- 機械学習による予測モデル:株価・為替・金利の予測

「数学とプログラミングで、金融市場の謎を解く」のがクオンツの本質です。

「やめとけ」と言われる5つの理由

激務・数学要求・成果プレッシャー・キャリア閉鎖性・AI代替リスク。。5つの懸念がリアル

理由①:激務・残業多めの労働環境

クオンツコンサルの想定年収には「みなし残業44時間+深夜残業30時間」が含まれているケースもあり、定時上がりは期待できません。投資銀行・ヘッジファンド系も市場が動く時間に合わせて朝早く・夜遅く働く必要があります。プロジェクト繁忙期は深夜・休日対応も発生します。

理由②:要求される数学レベルが高すぎる

大学レベルの確率論・線形代数・微分方程式・確率微分方程式を「日常言語」として使えるレベルが要求されます。理系修士・博士(PhD)が大半を占める職場で、文系出身者・数学が苦手な人には極めてハードルが高い領域です。

理由③:結果がすぐ数字に出る成果プレッシャー

運用クオンツ・トレーディング系はPnL(損益)が日次・月次で見られるため、ストレスが極めて大きい仕事です。「自分の作ったモデルで会社が損失」が普通に起きる世界で、精神的タフネスがないと続かないのが現実です。

理由④:キャリアの閉鎖性(金融業界に特化)

クオンツとして培ったスキルは「金融業界の中での横移動」には強いですが、他業界への転職には活きづらい側面があります。データサイエンティストやMLエンジニアに転向できる人もいますが、「金融工学の知識」と「ビジネス活用」のギャップに苦しむケースも多いです。

理由⑤:AI・LLMによる代替リスク

2025〜2026年は「マルチエージェントAIで売買戦略を組む」動きが急速に広がっています。TradingAgentsのように、LLMが複数の専門家AIを連携させて投資判断するシステムが実用化されており、「人間クオンツの一部仕事はAIに代替される」シナリオが現実味を帯びてきました。

「やめとけ」と言われるのは事実。でも「向いている人にとっては最高の知的職業」でもあります。両面を知った上で判断しましょう。

クオンツの仕事内容5タイプ|役割別の解説

「運用」「開発」「リスク」「コンサル」「研究」。。5タイプで仕事の性質も給与水準も大きく違う

| タイプ | 主な業務 | 就職先例 | 年収目安 |

|---|---|---|---|

| ① 運用クオンツ | 投資戦略の開発・運用 | 運用会社・ヘッジファンド | 1,000〜数千万円 |

| ② 開発クオンツ | 価格モデル・取引システム実装 | 投資銀行・証券会社 | 800〜1,500万円 |

| ③ リスクマネジメント | VaR・規制対応モデル | 銀行・保険・金融庁 | 700〜1,200万円 |

| ④ クオンツコンサル | 金融機関の戦略支援 | BCG・McKinsey・MURC等 | 600〜1,500万円 |

| ⑤ アカデミック/研究 | 論文発表・新手法研究 | 大学・シンクタンク | 500〜1,000万円 |

最も稼げるのは①運用クオンツのトレーディング系。外資系ヘッジファンドのトップ層は年収数億円も珍しくありません。一方プレッシャーも最大級で、長続きしない人も多いのが実情です。

年収相場|中央値900〜1,000万円・トップは数億円

新卒でも500〜700万円、ベテランで1,500万円超え。。金融業界の中でも上位の高給職

| キャリア段階 | 年収レンジ | 備考 |

|---|---|---|

| 新卒・ジュニア(1〜3年) | 500〜800万円 | 外資系は800〜1,200万円 |

| ミドル(4〜7年) | 900〜1,500万円 | 中央値はこの帯 |

| シニア(8〜15年) | 1,500〜3,000万円 | VP・ディレクター級 |

| トップ(マネージングディレクター・PM) | 3,000万〜数億円 | 外資ヘッジファンドのトレーディング系 |

外資系投資銀行・ヘッジファンド系はボーナスの比重が極めて大きく、業績によって年収が大きく変動します。「基本給は普通でもボーナスで数千万」というスタイルが定番。「儲ければ青天井、失敗すれば即クビ」のハイリスク・ハイリターン構造です。

「平均年収」より「自分の成果次第」の世界。実力主義が極めて強いのがクオンツの特徴です。

必要なスキル・資格

数学・統計・プログラミング・金融知識・英語。。5領域すべて要求される高難度職

必須スキル5領域

| 領域 | 具体的に |

|---|---|

| 数学 | 確率論・線形代数・微分方程式・確率微分方程式(伊藤積分等) |

| 統計・機械学習 | 時系列分析・ベイズ統計・回帰・分類・強化学習 |

| プログラミング | Python(pandas/NumPy/scikit-learn)・C++・R・SQL |

| 金融知識 | デリバティブ・債券・ポートフォリオ理論・市場マイクロストラクチャ |

| 英語 | TOEIC 800以上・論文や英文資料を読みこなす力 |

役立つ資格

- CFA(米国証券アナリスト):3レベル制、金融分析の世界共通資格

- CQF(Certificate in Quantitative Finance):クオンツ専門資格

- FRM(金融リスクマネージャー):リスク管理クオンツ向け

- 証券アナリスト(日本CMA):日本国内の金融機関で評価

ただし資格より「実力と研究実績」が圧倒的に評価される世界。PhDの研究論文や、Kaggleなどの実績が決定打になることが多いです。

AI実装スキルを磨きたい人へ

これからのAI時代に 「市場価値の高い人材」 とは、「モデルを使える人」ではなく 「業務に組み込んで価値を出せる人」 です。AI実装+エンジニアリング+業務理解の三点セットを磨くことが、5年後・10年後のキャリアに直結します。

※以下、PRを含みます

向いている人/向いていない人

「数学が楽しい」「成果プレッシャーが燃料」な人が天職、ワークライフバランス重視には合わない

| 向いている人 | 向いていない人 |

|---|---|

| 数学・統計が好きで没頭できる | 数学が苦手、抽象思考が苦痛 |

| 成果プレッシャーが燃料になる | 結果を数字で評価されるのが嫌い |

| 長時間労働を厭わない | ワークライフバランス重視 |

| 金融市場への純粋な興味 | 金融に興味がない |

| 失敗からすぐ立ち直れるメンタル | 挫折に弱い・引きずるタイプ |

| 独学とPhDレベル研究が苦じゃない | 体系化された手順書がないと不安 |

「やめとけ」と言われても、向いている人にとっては「これ以外考えられない」と言える天職でもあります。

AI時代の将来性|TradingAgents・LLMとの関係

「単純なモデル開発」はAIに置き換わる一方、「AIを設計・運用する側のクオンツ」の価値はむしろ上昇

代替されやすい領域

- 定型的なデリバティブ価格付け(既存モデルの実装)

- シンプルなテクニカル分析・バックテスト

- ルーチン的なリスクレポート作成

逆に価値が上がる領域

- AIエージェント設計:TradingAgentsのようなマルチエージェント取引システムの設計

- 新しい数理モデルの研究:AIには未開拓の理論研究

- AIモデルの監督・規制対応:金融AIのリスク管理

- クライアントとの折衝:高度な数学を非専門家に説明する能力

2026年現在、「AIに使われる側のクオンツ」と「AIを使う側のクオンツ」の二極化が進んでいます。後者を目指すなら、Python・PyTorch・LangChainなど現代的なAIスタックの習得が必須です。

クオンツになるルート|未経験・文系出身の場合

理系修士・PhDが王道。文系・未経験はMBA留学+数学独学+プログラミング実績で逆転狙う

確率論・線形代数・微分方程式を、大学院修士レベルまで自力で押さえる。MITやスタンフォードのOCWで独学も可能。

PythonでKaggleコンペ参加・GitHubに投資戦略のバックテストコードを公開。実績が転職時の決定打になります。

証券アナリスト(CMA)→CFAレベル1へ進む。文系出身なら金融知識のキャッチアップを早めに。

いきなり運用クオンツは難しい。比較的入りやすい「クオンツコンサル」「銀行リスク管理部門」から経験を積むのが王道。

3〜5年の実績を積んでから運用会社・ヘッジファンドへ。ここからが本格的に高年収ゾーン。

「文系・未経験から運用クオンツ」は5年以上の長期戦。最短ルートはやはり理系修士・PhD進学です。

よくある質問(FAQ)

Q1. クオンツとデータサイエンティストの違いは?

業務領域が違います。クオンツ=金融市場特化、データサイエンティスト=業界横断。クオンツは確率微分方程式や金融工学の深い知識が必須で、データサイエンティストよりも数学レベル・専門性が高い傾向があります。

Q2. 文系出身でクオンツになれますか?

不可能ではないですが、極めて険しい道です。数学の独学+金融資格+プログラミング実績の3点セットを長期間積み上げる覚悟が必要。クオンツコンサルやリスク管理部門なら文系出身でも転職実績はあります。

Q3. 未経験での新卒入社は難しい?

新卒なら理系修士・PhDからのストレート入社が現実的なルート。投資銀行や運用会社の新卒採用枠は数学・物理・金融工学のPhDが優遇されます。学部卒からの直接入社は外資系で稀にあります。

Q4. AIに仕事を奪われませんか?

「定型業務」は奪われますが、「AIを設計・運用する高度なクオンツ」の需要はむしろ増えます。Python・PyTorch・LangChain・TradingAgentsのようなマルチエージェント技術を押さえれば、将来性は十分です。

Q5. ワークライフバランスは絶望的ですか?

外資系投資銀行・ヘッジファンドの運用クオンツは厳しいです。クオンツコンサル・リスク管理クオンツは比較的マシ(残業はあるが命を削る感じはない)。求めるバランス次第で職種選択は柔軟です。

まとめ|クオンツは「やめとけ」より「向き不向きが極端に分かれる職業」

数学が好きでプレッシャーに強い人にとっては天職、それ以外には茨の道。。両面を知って判断

クオンツは年収900〜1,000万円の中央値・トップは数億円の高給職である一方、激務・高い数学要求・成果プレッシャー・キャリア閉鎖性・AI代替リスクという5つの懸念を抱える職業です。「やめとけ」と言われるのは間違いではありませんが、向いている人にとっては「数学と金融が交差する知的興奮を毎日感じられる天職」でもあります。

AI時代に向けては、「単純なモデル実装」から「AIエージェント設計・運用」へと仕事の中心が移ります。Python・LangChain・マルチエージェント技術を押さえたクオンツは、むしろ将来性が増す立場にいます。自分の適性を冷静に見極めて、進路を決めましょう。

関連記事として、フォワードデプロイドエンジニア(FDE)、デプロイメントストラテジスト、TradingAgentsと併せて読むと、AI時代の金融・データ職のキャリア全体像が見えてきます。

Winスクール | 【初心者向け】 ・20~30代におすすめ ・データ分析・AIに特化 公式サイトで無料登録する |

|---|

コメント